자동차 보험에 가입할 때 책임보험, 종합보험이라는 용어를 듣게 됩니다.

무슨 차이가 있을까요?

보장항목에 대인I, 대인II, 대물 항목도 있는데 무엇을 의미하는지도 함께 알아보겠습니다.

책임보험 VS 종합보험

어떤 운전자가 초등생 4명을 치는 교통사고를 냈습니다.

그런데 2천만원 "책임보험"만 들어서 초등생의 치료비를 모두 부담하지 못해 막막하다는 기사입니다.

책임보험만 들어서 막막하다는걸 보니 책임보험보다 종합보험이 좋다는걸 알 수 있습니다.

차량을 구매하면 반드시 자동차보험을 가입해야 되는게 법입니다.

그런데 이 자동차 보험은 책임보험과 종합보험으로 나뉘게 됩니다.

책임보험

차량 사고가 발생한 경우 상대방에게 신체적, 재산적 피해를 보상하기 위한 보험입니다.

종합보험

상대방뿐만 아리나 나 자신의 신체적, 재산적 피해를 보상받을 수 있습니다.

종합보험을 가입하는걸 강력하게 추천합니다!

대인I

책임보험 항목에 해당하며 사고가 발생하면 상대방이 입은 피해에 대해서 보상을 진행하게 됩니다.

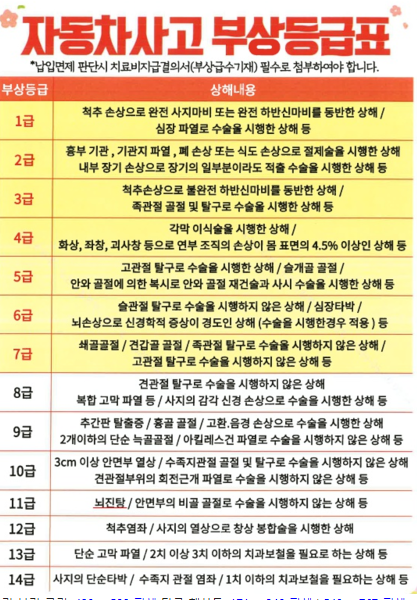

보상금액은 상해급수 1~14등급에 의해서 결정되게 됩니다.

1급 부상을 당하면 최대 3천만원까지 보상을 해줍니다.

책임보험만 가입하셨는데 상대방이 3천만원 이상의 보상이 필요로 한다면 부족한 금액은 개인이 보상을해야됩니다.

책임보험만 가입한 상태서 교통사고가 발생했는데 피해자가 경찰에 신고했다면 형사합의 진행이 필요합니다.

하지만 아래 대인II를 가입했다면 형사합의를 진행하지 않아도 되는 장점이 있습니다.(12대 중과실 예외)

대인II

대인II는 종합보험에 해당되게 됩니다. 위에 대인I로 보상하고도 부족한 보상금을 보상해줍니다.

대인I는 상해급수 등급표에 의해 보상하지만 대인II는 휴업손해, 간병비, 위자료 등도 보상이 가능하여 더 보상의 폭이 넓습니다.

대인II의 보상범위는 꼭 "무한대"로 설정해두시길 추천해드립니다.

대인II로 가입하면 혹시 사고가 나더라도 형사적 책임을 피할 수 있습니다.

교통사고특례법에 의하여 뺑소니, 음주측정거부, 12대 중과실 사고는 해당되지 않습니다.

대물

교통사고가 발생할 경우 상대방의 물적피해를 보상합니다.

최대 10억까지 보상금을 설정할 수 있는데 최근 외제차가 많아지고 있어 최대 10억원까지 설정하시는 분들이 많습니다.

정리

자동차 보험에는 책임보험, 종합보험이 있는데 무조건 종합보험을 들자!

종합보험을 들지 않았다가 보상비 감당하지 못하면 내 인생 자체가 끝이날 수 있다.

대인I은 책임보험에 해당된다.

대인II는 종합보험에 해당되며 대인I으로 보상하지 못한 남은 금액을 대인II에서 보상해준다.

종합보험에 가입하고 12대중과실로 사고를 낸게 아니라면 피해자와 형사합의는 자동으로 진행된걸로 처리된다.

댓글